“答”问如流 妙“辩”连珠 |北京大学研究生答辩风采展示:国家发展研究院童晨

编者按:百年大计,教育为本。为全面提高人才培养质量,着力培养担当民族复兴大任的时代新人,北京大学深入贯彻落实习近平总书记关于教育的重要论述,坚持立德树人的根本使命,瞄准科技前沿和关键领域,以全员、全过程、全方位育人为基础,严格执行全过程管理,优化答辩程序及制度,坚持学位授予高标准,蹄疾步稳,教育改革取得扎实成效。学位论文答辩是研究生培养过程和培养成果的集中体现,是研究成果展示的重要平台。研究生院推出“‘答’问如流 妙‘辩’连珠——北京大学研究生答辩风采展示”系列报道,将各院系答辩特色做法和精彩瞬间汇集成文,集中展现研究生的科研能力和综合素养,为各院系进一步提升培养质量提供借鉴与参考。

孟夏时节,新芽始秀,在幽雅的北大朗润园致福轩大教室,北京大学国家发展研究院金融学专业2016级博士研究生童晨顺利完成了博士学位论文答辩。由导师黄卓副教授,北京大学国家发展研究院沈艳教授、孙振庭助理教授,北京大学经济学院王熙助理教授,对外经济贸易大学金融学院张海洋教授、王天一教授所组成的博士学位论文答辩委员会对童晨同学的博士学位论文进行了现场评审。博士学位论文答辩主要由三个环节组成,分别是学术成果展示、专家学者提问及答辩委员会投票表决。

在30分钟的成果展示环节中,童晨对自己的博士学位论文《基于高频数据的衍生品定价模型:理论与实证》进行了详细的介绍与阐释,该论文主要关注如何利用高频数据构建全新的金融衍生品定价模型,并评估其定价效果。

童晨首先向各位答辩委员会专家介绍了自己论文的研究背景。他谈到,波动率是金融资产价格收益率的二阶矩,是度量金融资产价格分布的最为重要的特征之一,其在资产配置、风险管理和衍生品定价中扮演着非常关键的角色。由于波动率无法直接观测,如何对其进行测度和动态建模一直是实证金融领域最关注的问题之一。随着电子化交易的普及与计算机技术的发展,资产价格数据的采样频率不断提高,由日内高频金融数据构建的已实现波动率成为了近些年来波动率研究领域的最重要发展。利用高频数据构建全新的波动率模型并发掘其潜在的应用价值成为了相关领域的前沿方向,而童晨的博士学位论文就是聚焦于基于高频数据的衍生品定价新模型。

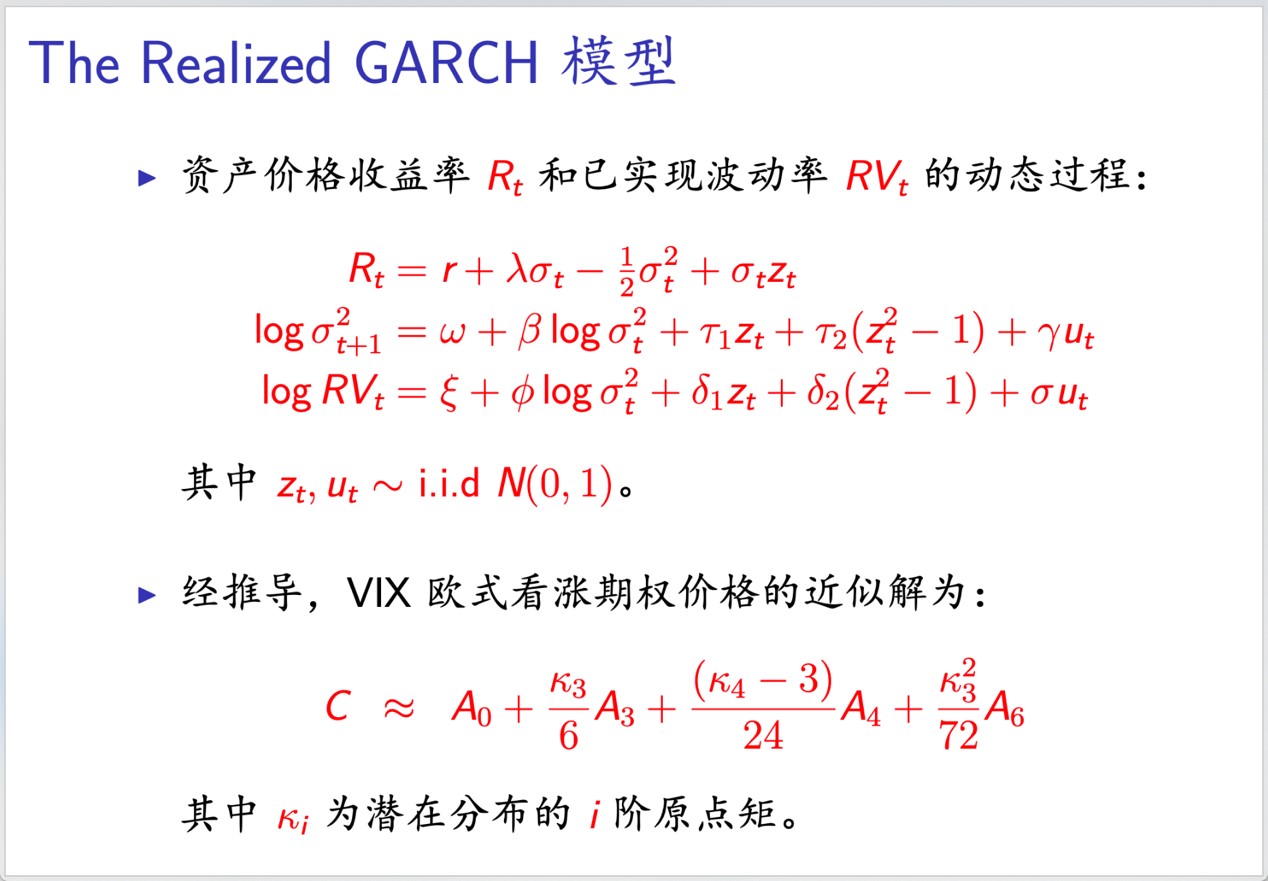

众所周知,衍生品市场是现代金融市场的重要组成部分,其对于投资者具有风险对冲和价格发现等功能。近些年来,以波动率指数VIX为指标的资产的新衍生品快速发展,为投资者管理市场风险提供了更为直接的手段,但同时也为衍生品定价的研究带来了全新的挑战。VIX又被称为“恐慌指数”,与金融体系的风险息息相关。童晨的博士学位论文创新性地利用基于高频数据的波动率模型,发展出了全新的波动率衍生品的定价方法,包括VIX期货和VIX期权。衍生品定价的难点之一在于推导模型隐含的衍生品价格,具有解析解的模型能够显著提升模型在实际应用中的价值。童晨首先提出了利用傅里叶变换的导出模型解析解的一般方法,而对于无显示解的模型,童晨开发了一种基于Edgeworth分布展开的方法,计算得到了衍生品价格的近似解,该方法的特点在于利用分布的前四阶矩对潜在的分布函数进行近似。当前四阶矩的解析解不存在时,童晨提出了基于泰勒展开的计算思路,该方法具有速度快和精度高的特点。

童晨的论文对新模型的实证表现进行了深入的分析,证明了高频数据能够显著提升模型的衍生品的定价效果,并以此建立了“恐慌指数”VIX的演变方程,可用于预测金融市场的风险大小。近年来,我国期权市场发展迅速,指数期权、商品期货期权等衍生品陆续上线,场外期权市场爆炸式增长,中国股票市场的波动率指数iVIX也于2015年推出,用于检测金融体系的风险。防范化解重大风险是党的十九大提出的三大攻坚战之一,童晨的研究不仅为我国相关衍生品市场提供了一套高效率的定价框架,同时也为如何实时监测和防控金融风险提供了扎实的技术基础和必要的实证检验。

基于高频数据的模型与VIX期权价格近似解

在学术成果展示环节之后,在场的各位老师对论文的选题、学术贡献、实际价值等方面均给予了肯定,并提出了宝贵意见。如孙振庭老师提出论文应该对具体的泰勒展开阶数选择的标准有更加清晰的描述,沈艳老师则指出论文结尾部分可以添加自己未来研究计划的展望等。投票表决结束后,由答辩委员会主席王天一教授向童晨宣读了其答辩通过的结果。

【个人简介】

童晨,北京大学国家发展研究院2016级博士研究生,金融学专业,导师为黄卓副教授和沈艳教授,美国杜克大学经济系访问学者。童晨的研究领域为金融计量与金融工程,已有学术论文发表在Journal of Futures Markets(两篇),International Review of Finance,Economics Letters,Applied Economics,《经济学(季刊)》和《金融研究》等国内外权威期刊上。博士期间曾获得北京大学优秀科研奖、学术创新奖(两次),连续三年获得北京大学博士研究生校长奖学金,由于其出色的学术研究,童晨入选2020年度中国经济学年会博士毕业生“学术新星”,而每年全国经济学博士生中获得这一殊荣的不超过九人。童晨获选2021届北京大学、北京市普通高等学校优秀毕业生,毕业后即将前往厦门大学经济学院金融系任教。

【对母校/学院/导师想说的话】

“感谢一直以来指导和帮助自己的黄卓老师和沈艳老师,你们带领我进入经济学研究的大门,手把手教导我如何克服科研路上的种种困难。因为你们,我得到了最好的学术上的训练,也更加坚定了自己对学术的热爱。同时,我也想感谢亲爱的北大和朗润园里的各位老师们,因为你们为我提供的无微不至的关怀与支持,让我可以更加全心地追逐自己的梦想。最后的最后,不会忘记这片院子里可爱的师兄师姐和小伙伴们,感谢你们让这段时光变得美好而难忘”。——童晨